2022年中國計算機系統集成行業 市場規模波動上升與未來發展趨勢分析

隨著數字化轉型浪潮席卷全球,計算機系統集成作為信息技術與行業應用深度融合的關鍵環節,在中國市場展現出強大的韌性與活力。2022年,盡管面臨復雜多變的外部環境與宏觀經濟壓力,中國計算機系統集成行業市場規模整體仍呈現出波動上升的態勢,其發展軌跡與內在趨勢值得深入剖析。

一、市場規模:在波動中穩步攀升

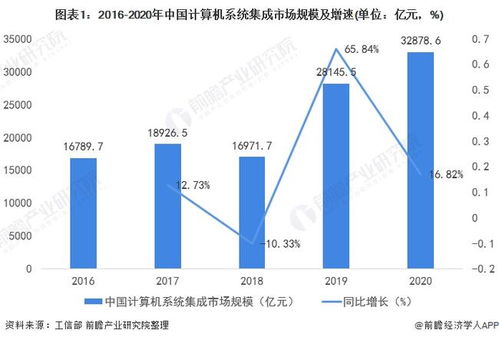

2022年,中國計算機系統集成服務市場規模預計達到約XX萬億元人民幣(具體數值需依據最新權威統計數據),較上年實現了一定增長,但增速有所放緩。這種“波動上升”的特點主要受以下幾方面因素影響:

- 政策驅動與需求釋放:國家持續推進“新基建”、“數字中國”、“東數西算”等重大戰略,為行業注入了強勁的政策動能。政務、金融、能源、交通、制造等關鍵領域對智能化、信息化改造的需求持續釋放,構成了市場增長的基本盤。

- 宏觀經濟與投資節奏:部分行業受經濟周期影響,IT投資預算出現階段性調整或延遲,導致市場需求在短期內出現波動。大型項目的招投標與實施周期也影響了年度市場規模的平滑度。

- 技術迭代與成本壓力:云計算、大數據、人工智能、物聯網等新技術的快速演進,既催生了新的集成需求(如云遷移、數據中臺建設),也帶來了技術適配與成本控制的挑戰,企業投入趨于理性。

二、行業發展趨勢分析

在市場規模波動上升的背后,行業內部正在發生深刻的結構性變化,未來發展趨勢日益清晰:

1. 服務內容深化:從“集成”到“融合”與“賦能”

傳統的硬件、網絡、軟件簡單拼裝模式已難以滿足客戶需求。系統集成服務正加速向提供頂層設計、業務咨詢、數據治理、運營維護等全生命周期服務轉型。核心價值在于通過技術集成實現業務流程優化、決策智能化和運營效率提升,成為客戶數字化轉型的“賦能者”。

2. 技術架構演進:云化、平臺化與解耦化

基于云原生技術的系統集成成為主流。集成平臺(iPaaS)、低代碼/無代碼開發平臺的應用,提升了集成的敏捷性和可維護性。系統架構趨向解耦,微服務、API經濟使得集成更加靈活,支持業務的快速創新與迭代。

3. 行業應用聚焦:垂直領域深度定制

通用化解決方案競爭力減弱,深入特定行業場景、理解業務痛點的定制化集成服務成為競爭關鍵。在工業互聯網、智慧城市、智慧醫療、智能交通等領域,具備行業Know-How的集成商優勢凸顯。

4. 生態合作與安全并重

單一廠商難以覆蓋所有技術與需求,集成商正構建更廣泛的生態合作網絡,聯合硬件廠商、軟件開發商、云服務商、安全廠商等,提供一站式解決方案。隨著數據安全、網絡安全法規日趨嚴格,安全能力(如等保合規、數據安全防護)已成為系統集成項目的核心要素和必備條件。

5. 市場競爭格局分化

市場向頭部具備全棧技術能力、豐富行業經驗和強大資本實力的企業集中,在細分領域或區域市場,具有獨特技術或客戶資源的中小型集成商也能找到生存空間。市場競爭從價格競爭轉向技術、服務、品牌和生態的綜合競爭。

三、未來展望

中國計算機系統集成行業預計將在波動中持續增長。數字經濟的深化、信創產業的全面推進、以及人工智能大模型等新技術的落地應用,將為行業開辟新的增長空間。挑戰同樣存在,包括技術更新加速帶來的能力壓力、項目復雜度提升對管理的要求、以及利潤空間受到擠壓等。

成功的系統集成商需要積極擁抱變化,持續加強技術研發與融合能力,深耕垂直行業,構建韌性供應鏈與健康生態,并高度重視合規與安全,方能在波瀾壯闊的數字化浪潮中行穩致遠,推動中國信息技術應用向更高水平邁進。

如若轉載,請注明出處:http://m.51coo.com.cn/product/56.html

更新時間:2026-02-09 19:02:14